실비보험이 대부분의 내용에 대해서 보상을 해주지만 안되는 항목들이 몇가지가 있다.

그 중에 하나가 바로 이륜차 사고이고 이것은 아예 별도의 특별약관으로 모든 약관에 적용이 되도록 만들어져 있다.

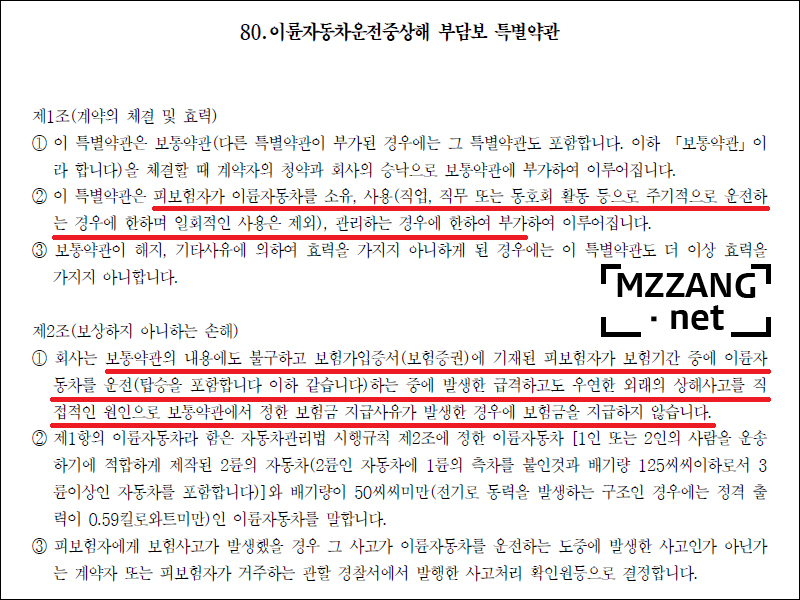

보통 이륜차 부담보 특약이라고 말하는 것인데, 정식 명칭은 [이륜자동차운전중상해 부담보 특별약관] 이다.

물론 롯데손보 기준이며 또한 내가 가입된 상품 기준의 명칭이나 아마 다 같을거다.

먼저 이륜차 부담보 특약의 내용을 살펴보자.

위 내용으로 이륜차 부담보라고 말하는 것이 완성이 되는 것이다.

이륜차를 가지고 있거나, 사용하거나, 관리하는 경우에 해당 약관이 부가되어 가입 된다.

그리고 이 특약이 가입되어 있다면 이유불문 이륜자동차를 운전 중 사고에 대해서는 보상을 하지 않는다.

그럼에도 나는 이륜차 사고에 대해서 지급을 받았다.

심지어 이륜차 부담보 특약에 가입도 되어 있었다.

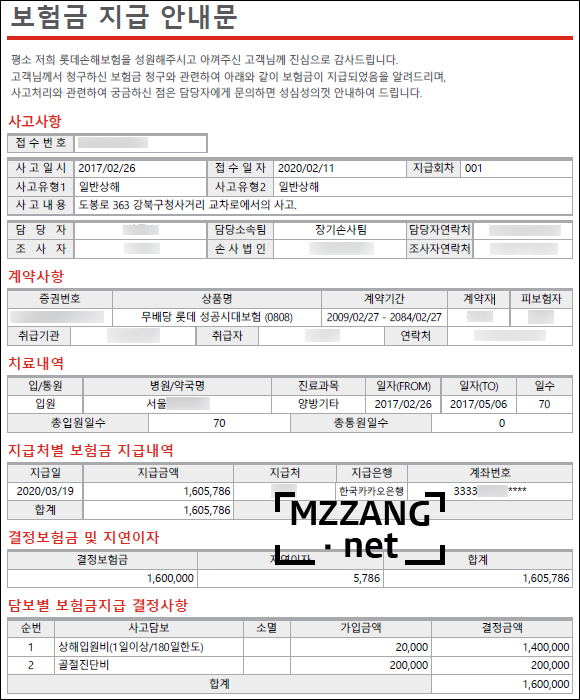

먼저 보상받은 내용을 보자.

2017년 사고인데 사실 청구를 안하고 있었다.

소멸시효인 3년을 바로 앞에 두고 청구해서 받았다.

자동차보험으로 처리하였으므로 병원비는 발생되지 않았고 입원일당과 골절진단비를 받았다.

자동차, 이륜차 꼭 종합보험을 가입해야하는 이유 - 무보험차상해 지급 후 구상권 청구 - 클릭시 팝업

위 링크가 보험금을 지급한 사고에 대한 글이다.

어찌됐든 기본적으로는 못받아야 하는게 맞는데 받는 경우들이 종종 있다.

실제로 법원에서 이륜차 사고이지만 보험금을 지급하라는 판례들이 나오고 있다.

다만 사례별로 너무나 다를 수 있으며, 기본적으로 모든 이륜차 사고는 일단 지급을 안하려고 한다.

또한 지급을 하더라도 사고조사를 무조건 나와서 이런 저런 서류들을 요구 한다.

나의 경우에는 정보공개를 통하여 소방서의 구급활동일지를 받았다.

그리고 경찰서에서 발행하는 교통사고사실확인원, 보험증권(이륜차).

또 이륜자동차를 출퇴근용, 업무용 등으로 이용하지 않는다는 자료.

직장인의 경우 출퇴근시 대중교통을 이용한다면 교통카드 사용내역, 자차를 이용한다면 주행기록, 주유 이런것으로 되려나?

암튼 바이크가 절대 업무용으로 이용되지 않고 가정용으로 이용되고 있음에 대한 증빙이 필요하다.

물론 이것도 조사를 나오는 손해사정사와 얘기를 잘해야 하고,

실제 지급을 담당하는 본사의 보상담당자와도 얘기를 잘해야 한다.

사실 나의 사건도 금액이 고액이라면은 지급을 안해줬을거라고 본다.

소액이기 때문에 정황상, 그리고 담당자와 적절한 소통?으로 지급받을 수 있었을거라고 본다.

나의 사례가 절대 일반적이지 않음을 알아야 하지만 이렇게 지급을 받는 케이스들이 있다라는 것도 알았으면 한다.

무조건 이륜차 사고라고해서 지급이 안되는 것은 아니기 때문이다.

그리고 금액이 크다면 어차피 소송으로 가야할 거다.

사망사고나 사망사고에 버금가는 사고는 보험사도 그냥 지급은 안할거라고 본다.

그런 케이스라면 바로 변호사의 조력을 받는 것을 추천 한다.

그보다 제일 중요한건. 안전운전이다.

내가 잘못이 없어도 누군가 와서 치면 바이크는 답이 없다. 조심 또 조심.